TEMAS A DEBATE

Tras las reformas de 1990 continuaron incrementándose de manera notable los porcentajes de las transferencias (participaciones en ingresos y gasto federalizado) respecto a la recaudación federal participable, con una dinámica mayor que la de los ingresos propios de estados y municipios. Se afirma que el incremento de las transferencias ha debilitado los incentivos para el esfuerzo recaudatorio local en virtud de la certidumbre de las estimaciones de los recursos transferidos y por el hecho de no incurrir en el supuesto costo político que significa recaudar y fiscalizar, con lo que muchos políticos locales justifican su bajo interés fiscal.(1)

Las complicadas fórmulas de distribución de los ingresos y egresos federales han provocado una gran inconformidad y una creciente presión de los Estados para recibir mayores recursos, por lo que se han seguido creando fondos especiales de participación.

Parece razonable concluir que la excesiva centralización de facultades ha minado ‘la eficacia del estímulo’ y ha atrofiado la capacidad de administrar y recaudar de los Estados. Y estudiosos en materia fiscal afirman “una alta proporción de las transferencias (de gasto) carece de claridad y racionalidad en cuanto a los criterios y mecanismos de asignación y distribución”. Esta delicada e insatisfactoria situación de las finanzas públicas nacionales y del federalismo hacendario nos ha conducido a una excesiva centralización de potestades en la SHCP en detrimento de un auténtico federalismo. El traspaso de las atribuciones recaudatorias de los Estados para centralizarlas en la Federación ha dado por resultado que seamos uno de los países con menor carga fiscal en el mundo y que, por el grado de desarrollo e industrialización que alguna vez alcanzamos, deberíamos tener un coeficiente de tributación mucho mayor.

Las propuestas de la Asociación de Autoridades Locales de México, A.C. (AALMAC), son muy interesantes porque expresan la experiencia que tienen los presidentes municipales en el manejo de las finanzas locales. Observan que el impuesto sobre la renta de las personas físicas en nuestro país apenas representa la quinta parte respecto a los países de la OCDE a la cual pertenecemos. Considero que la inequidad constituye la mayor falla del sistema impositivo mexicano porque ha permitido que, a pesar de que un 10% de la población en el estrato superior de ingresos capte del 42% al 44% del ingreso personal desde hace más de cuatro décadas, tribute en una proporción muy inferior a su capacidad de pago debido a las fallas en la definición de lo que es ‘ingreso personal’ y que nuestra actual Ley del ISR ni siquiera define. Ello da lugar a una gran injusticia al no gravar ingresos provenientes de rentas, regalías y ganancias de capital, mientras los asalariados quedan sujetos a una tarifa excesivamente progresiva y a retenciones en la fuente.

La inequitativa distribución del ingreso nacional presente en el país desde que se inició la etapa de rápido crecimiento, al final del decenio de los cuarentas, se cuantificó por primera vez en 1960 y disminuyó levemente durante la época de rápido crecimiento hasta 1980. Posteriormente ha vuelto a intensificarse debido al debilitamiento de la producción para el mercado interno al lado de la expansión del sector exportador-importador y del reducido grupo de la población económicamente activa que se ha beneficiado del Tratado de Libre Comercio con América del Norte.

El sector de grandes empresarios detenta así una gran parte del ingreso subgravado durante más de medio siglo debido a una concepción de renta de las personas físicas que no puede calificarse sino de clasista. Es el 5% de las familias de la escala superior de ingresos, el segmento que siempre se ha beneficiado, tanto en las buenas como en las malas, que no ha pagado los impuestos personales que les corresponderían de acuerdo a su nivel en cualquier sistema democrático debido a las imperfecciones de la ley, a la centralización tributaria, y a una administración notoriamente ineficiente.

En cambio, quienes han pagado el impuesto sobre la renta con una tarifa excesivamente progresiva son los trabajadores contractuales, pues se les descuenta el impuesto en la fuente y no pueden evadirlo. Es una tarea impostergable contar con una definición adecuada de ‘renta de las personas físicas’ que acumule todas las percepciones que recibieron en un período y revisar la tarifa para quitarle progresividad a los estratos bajos y medios y aumentarla hasta el 40% (como existía hasta antes del 2000) para los de alto ingreso. Esta es quizá la medida más importante para la equidad, suficiencia y eficiencia del sistema tributario.

La AALMAC propone gravar las herencias y legados “pues desde una perspectiva de izquierda, debería gravarse primordialmente la acumulación de riqueza por encima de la generación de la misma”. Este impuesto sería equivalente a un impuesto sobre las ganancias de capital que actualmente no se gravan y podría contener una participación sustantiva para estados y municipios. También sugiere la AALMAC “reconocer como materia municipal, de conformidad con el artículo 115 constitucional, el impuesto sobre la renta derivado del cambio en el valor de los inmuebles”, o sea las ganancias de capital provenientes de la venta de inmuebles, una de las mayores fuentes de acumulación de riqueza personal. Se podría establecer una tarifa proporcional, separada de la progresiva, ya que son ganancias que sólo ocurren ocasionalmente, exceptuando las que provienen de la venta de la casa-habitación cuando es para adquirir otra.

En su propuesta alternativa de reforma hacendaria, el IERD denuncia el profundo sustrato ideológico que tiene el actual manejo de la hacienda pública que se refleja en el significado que le otorga al déficit fiscal. Señala que a pesar del reducido déficit de la hacienda pública, en el presente sexenio no se ha recuperado la economía. Apunta, en cambio, los efectos de estímulo que podría tener un mayor gasto público sobre la inversión privada. “La insistencia en que no se puede incrementar el gasto público, no es sostenible. Sí puede incrementarse, pero se ha decidido, por motivos políticos, no hacerlo y sus argumentos son falsos. Es una decisión política no un impedimento técnico”.

El IERD enfatiza asimismo la excesiva carga fiscal sobre el petróleo y los inconvenientes para éste sector estratégico de operar bajo un sistema tributario petrolizado que obtiene de éste recurso no renovable un tercio de sus ingresos. El gobierno federal no sólo absorbe toda la renta petrolera, sino todo el excedente de explotación hasta llegar al déficit del corporativo PEMEX con muy negativas repercusiones sobre sus gastos de mantenimiento, modernización y expansión y el endeudamiento al que se ve obligado a recurrir para poder seguir operando, lo cual “ha llevado a la descapitalización de la paraestatal”... “la política fiscal mexicana debe buscar fuentes sanas de financiamiento, es decir, no acabando con la infraestructura básica del país, ni gravando en exceso al consumidor, lo cual deprime tanto la demanda como la oferta”.

La última parte del libro se dedica al análisis de las conclusiones de la Primera Convención Nacional Hacendaria (CNH) presentadas en la ceremonia celebrada en Palacio Nacional el 17 de agosto del 2004, después de seis meses de deliberaciones.

El poder del gasto y la inversión públicas para aumentar el nivel de actividad económica y, a su vez, la recaudación fueron los grandes ausentes de la Convención. La potestad más importante que le otorga la Constitución al Estado en materia hacendaria es la facultad de poder tomar recursos de la economía para destinarlos a fines prioritarios para la convivencia social y el mejoramiento del nivel y calidad de vida del pueblo. Ello requiere revivir el sistema de planeación nacional en un enfoque regional y sectorial para orientar con carácter indicativo el ejercicio presupuestal cuya observancia sí es obligatoria.

La Convención reconoció que el gasto público en México es inferior al promedio de los países de la OCDE y de América Latina y que su distribución entre los diferentes órdenes de gobierno se concentra en el ámbito federal. Peor aún “del gasto federal, 94% está sujeto a diversas disposiciones jurídico-normativas bajo el carácter de irreductible lo que implica que del gasto neto total sólo 6% sea susceptible de reasignación hacia otros programas”... “el gasto de los estados a su vez se encuentra supeditado el 90% a las transferencias federales y en el 80% en el caso de los municipios”.

Esta situación es dramática si además se consideran las deficiencias que existen en los mecanismos de centralización de la recaudación federal participable y en las fórmulas de reparto del gasto. que desembocan en una muy limitada participación de las autoridades federales y locales en materia de educación básica, media superior, superior, desarrollo social, ciencia y tecnología, infraestructura portuaria, carreteras, desarrollo económico rural y manejo de acuíferos caracterizado por una elevada contaminación y desperdicio. También en seguridad pública hay una crisis pues existe la desvinculación entre la prevención del delito y la procuración de justicia, así como altos niveles de impunidad y de población encarcelada predominantemente joven con una situación jurídica incierta. La mesa de Gasto elaboró 11 estrategias para reformar la distribución competencial del gasto público entre los tres órdenes de gobierno, a fin de fortalecer un ‘federalismo hacendario integral’ e identificar los mecanismos para su financiamiento. “Se reiteró la responsabilidad primaria del Estado en la rectoría, financiamiento y provisión de los bienes públicos en salud, educación, desarrollo social, seguridad pública, ciencia y tecnología, estructura portuaria, carreteras, desarrollo económico, sectores agropecuarios y pesquero y agua. Para cada uno de estos rubros se diseño una estrategia de acciones, pero sin mencionar su costo ni los recursos para su financiamiento”. Se recomendó asimismo orientar la gestión de los tres ámbitos de gobierno hacia esquemas de calidad, eficiencia, eficacia, responsabilidad y transparencia. “Para ello se formularán planes estratégicos y operativos anuales y multianuales, establecimiento de nuevos esquemas de asignación, seguimiento y control presupuestario, introducción de mecanismos de desempeño, implantación de procesos para la petición y rendición de cuentas”.

Sin embargo, tan buenos propósitos se frustran al confirmar el tradicional déficit de recursos financieros y resulta difícil aceptar que los participantes de esta mesa antepongan el condicionante de que, “sólo podrán atenderse hasta el momento que se logre incrementar la recaudación”. Ante esta contradicción, el IERD opina: “Por otro lado, es desoladora y lamentable no sólo la definición de estrategia sino también las acciones propuestas respecto al desarrollo económico, limitándose a enunciar el compromiso de los tres órdenes de gobierno para promover la inversión y el apoyo a la pequeña y mediana empresa. Más limitada, chata y escasa no pudo ser la visión de los participantes en cuanto a esta materia”... “El problema de fondo es la insuficiencia de los recursos fiscales con que cuenta el país y la inequidad en la manera de obtenerlos”.

Desafortunadamente, la CNH no abordó directamente ni propuso medidas efectivas para atacar las principales deficiencias que han caracterizado a la Hacienda Pública nacional:

· Insuficiencia de recursos

· Inequidad en las cargas

· Centralismo

Al inicio de la CNH, el secretario de Hacienda, Francisco Gil Díaz, señaló: “No obstante los considerables aumentos en las participaciones en ingresos federales, éstas no han sido suficientes para satisfacer los requerimientos de los gobiernos locales. Toda vez que el gasto de las autoridades locales ha crecido más que sus ingresos, se ha ahogado su capacidad de invertir en infraestructura y de atender diversas necesidades sociales. Hay varias causas que explican esta falta de recursos. Esto se debe en parte al aprovechamiento insuficiente de sus facultades recaudatorias. En el caso de los municipios, destaca la pobre recaudación del impuesto predial, en términos relativos y absolutos una de las más bajas del mundo, y también a la escasa importancia de los ingresos por cobro de servicios, particularmente el agua”.

Uno de los problemas crónicos de las finanzas públicas en nuestro país es el bajo nivel de recaudación, especialmente el proveniente del impuesto sobre la renta y en forma derivada del IVA, ya que las dos cargas afectan la misma fuente; la primera, al recibir los factores de la producción un ingreso y la segunda con el valor agregado del producto en sus fases intermedias. La carga tributaria en México ha estado prácticamente estancada desde que en el decenio de los 80 se adoptó la política neoliberal. Representa del 10 al 11% del PIB y si se le añaden otros ingresos propios como derechos no llega al 13% del PIB cantidad insuficiente para satisfacer las necesidades del gobierno federal y en buena medida de 32 entidades federativas y más de 2,400 municipios que dependen del poder recaudatorio de la Federación (Véanse Cuadros 1,2,3).

En cambio, el Centro de Estudios Económicos del Sector Privado (CEESP) ha recomendado emprender la reforma fiscal gravando el consumo y reduciendo las tasas sobre el ingreso “para generar eficiencia y crecimiento económico”. Según esta fuente, sólo con menores impuestos directos se podrá inducir la inversión privada necesaria para generar el empleo que demanda la población económicamente activa. Hay una falacia en esta argumentación puesto que el ISR sobre las empresas grava el ingreso neto una vez deducidos todos los costos y el ISR de las personas físicas sólo podría incidir sobre el ahorro o sobre el consumo.

La indudable necesidad de aumentar la tributación y la insistencia de los gobiernos neoliberales de lograrlo gravando el consumo nos lleva a hacer ciertas consideraciones sobre la función de los impuestos en la economía. No sólo son fuente de financiamiento del gasto y la inversión públicas, aunque no necesariamente en su totalidad, pues también cuenta su papel funcional o estabilizador del ciclo económico y la conveniencia de operar con déficit (hasta ciertos límites convenidos) en una recesión, en lugar de aumentar la carga tributaria.

La Unión Europea, que hasta cierto punto sirve de modelo de un capitalismo social avanzado, ha estado operando deficitariamente desde hace varios años cuando ha disminuido el ritmo de actividad económica. Pero, además, hay dos razones de eficiencia económica que debe cumplir la estructura tributaria. La más importante es contribuir a la equidad de la sociedad imponiendo una carga mayor a quienes más tienen y ganan, y una menor a los de una situación desfavorecida y cumplir así con el principio de equidad fiscal. Esta es la importancia del impuesto sobre la renta de las personas físicas. También se contribuye a la equidad con los impuestos indirectos puesto que el mayor consumo de los grupos de altos ingresos puede gravarse con tarifas mayores por tratarse de consumos no indispensables, como bebidas, tabaco, gasolina y otros impuestos especiales.

La segunda función de los impuestos es contribuir a la eficiencia económica manteniendo una carga fiscal baja sobre actividades que es conveniente promocionar como agricultura y alimentación o bien actividades de fomento para el desarrollo regional, aunque siempre será preferible en vez de utilizar regímenes especiales de tributación recurrir a los subsidios de fomento económico.

Se puede considerar que México ya posee una estructura tributaria moderna, con el ISR y el IVA como sostenes que dependen del nivel de la economía. Sin embargo, la recaudación del ISR y del IVA es sumamente deficiente. Una estructura tributaria moderna utiliza estos dos impuestos que están relacionados, pues el IVA fue ideado para servir de control del ISR. Admitimos que en México la característica de control del IVA se ha desvirtuado por la existencia de tasas diferenciadas, de la tasa 0 y de artículos exentos que también en forma muy selectiva deben tener cabida en una estructura fiscal justa. Por ello se justifica la exención del IVA en la venta final de alimentos y medicinas, pero no en los procesos intermedios que es donde se cometen fraudes.

Después de largas deliberaciones, la CNH convino en aceptar una administración integral del IVA y del ISR para las personas físicas en los estados, creando “un impuesto cedular estatal para quienes obtengan ingresos por salarios (respetando la exención constitucional de un salario mínimo), honorarios profesionales, arrendamiento y enajenación de inmuebles y actividades empresariales” con una tasa única de entre 2 y 5% homologando su base a la del ISR Federal. Ello permitiría eliminar los impuestos sobre nóminas que actualmente aplican casi todos los estados. “Con el fin de operar éstos cambios la Comisión Permanente de Funcionarios Fiscales (CPFF) ha iniciado los trabajos correspondientes para que las entidades federativas establezcan los convenios necesarios con la SHCP para que el pago de los impuestos cedulares se realice en las mismas declaraciones del impuesto sobre la renta federal”. (Anexo 3 del Convenio de Colaboración Administrativa).

La CNH retomó el tema de los gravámenes indirectos con una resolución sobre un impuesto a las ventas aprobado en la Mesa II de Ingresos y posteriormente en el Consejo Directivo encabezado por el Presidente de la República. Este impuesto se aplicaría a los bienes intermedios a una tasa del 3% (dos para los estados y uno para los municipios y una reducción de 3 puntos en la tasa del IVA). De la recaudación, 80% quedaría para la entidad y el 20% restante se concentraría en la Federación “para su redistribución a las entidades federativas en función de su coeficiente efectivo del FGP”.

En la misma Mesa II se acordó compensar al gobierno federal y al Fondo de Participaciones por la reducción del IVA aplicando una tasa de 4% a alimentos y eliminando algunas otras exenciones. Ello implicaba una pérdida de 55 mil millones de pesos para la Federación y una recaudación de 44 mil millones de pesos para los Estados, o sea ¡una pérdida fiscal neta!

¡Desafortunadas recomendaciones que acabarían por aumentar la carga fiscal de quienes ahora soportan el peso de la recaudación federal y continuar favoreciendo con bajísimos impuestos personales a quienes hoy detentan el 44% de la renta nacional! Estas recomendaciones por suerte no fueron atendidas en la Cámara de Diputados.

Ante los magros resultados de la CNH nos parece muy atinada la sugerencia del IERD de llevar a cabo una Segunda Convención Nacional Hacendaria que debería tener como punto de partida la reestructuración del sistema de planeación y gasto público, la coordinación de los planes nacionales y sectoriales de gasto e inversión que les corresponden a estados y municipios en una concepción de desarrollo regional. Ello implica no sólo la revisión de la Ley Nacional de Planeación que es inoperante y obsoleta, sino también la Ley de Presupuesto, Contabilidad y Gasto Público que es igualmente obsoleta y puede dar lugar a controversias, como la que está en curso por la nueva facultad que adquirió el Legislativo de poder además de “debatir, examinar y aprobar”, la de “modificar” el presupuesto.

Es necesario llevar a cabo una revisión a fondo de las facultades de gasto e inversión de todo el sector público en vista del enorme daño que sufrió la economía nacional como resultado de la decisión política de los neoliberales de sustituir el impulso del Estado por el del mercado, así como acordar la apertura con países altamente industrializados. La política económica neoliberal ha resultado en un estancamiento de la economía y del empleo, liquidación de las instituciones de fomento y regulación, desgaste de los activos públicos, concentración del ingreso y ampliación del número de familias en situación de pobreza y ahora ¡hasta sus impulsores, el FMI y el BM, señalan su fracaso!

Los nuevos esquemas de Gasto Público deben permitir la planeación regional y la explotación racional de nuestros recursos. En especial, hay que fortalecer a los municipios para que puedan construir la infraestructura que les permita prestar los servicios de agua potable, recolección de desechos sólidos, alumbrado público e infraestructura comunitaria para cumplir con el artículo 115 y junto con la modernización del impuesto predial puedan aumentar sus ingresos por la prestación de estos servicios. Esto en lugar de seguir los consejos de los organismos financieros internacionales, que tratan que los servicios públicos a cargo del municipio los proporcionen empresas particulares financiadas en el mercado de capitales.

No rendirá frutos la reforma tributaria hasta que no se reanude el crecimiento acelerado, sostenido y sustentable de la economía. Sin embargo, el Estado debe estar preparado para expedir una nueva Ley de Coordinación Fiscal que aproveche la capacidad recaudatoria (incluso la profesionalice y aumente) de los estados y municipios para la administración coordinada del ISR y del IVA. Aceptamos que el país ya posee una estructura tributaria moderna, pero que los impuestos sobre la renta de las empresas y de las personas, el IVA y los impuestos especiales no cumplen su potencial, no sólo debido al estancamiento económico sino a la centralización de las facultades administrativas y regulatorias del Gobierno Federal en la SHCP que paralizan e inhiben la capacidad administrativa de Estados y Municipios.

Se requiere una revisión minuciosa, artículo por artículo, de la legislación fiscal sobre todo del ISR esqueleto básico del sistema y adecuarla a los principios de equidad y suficiencia que debe tener un sistema tributario moderno.

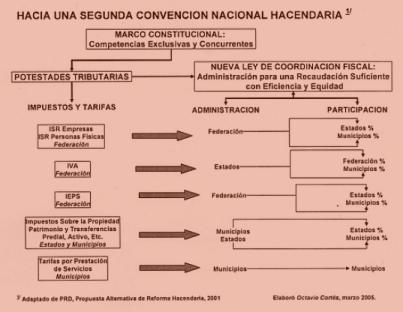

Para la Reforma Fiscal del 2002, el PRD presentó una propuesta para preparar una Cuarta Convención Nacional Fiscal (que finalmente se realizó como Primera Convención Nacional Hacendaria) y que, a la luz de los magros resultados, consideramos mantiene su actualidad.

Para

analizar el tema de la coordinación fiscal con la profundidad

requerida se propuso la conformación de una Comisión Técnica

compuesta por expertos y legisladores nombrados por los partidos políticos

que podrían trabajar en consulta con los secretarios de finanzas

del Gobierno Federal, de las entidades federativas y de los municipios

a través del Indetec, con objeto de elaborar un diagnóstico

de la situación de la hacienda pública en el país

(lo cual incluso ya se hizo para la Primera Convención Nacional

Hacendaria) y elaborar una propuesta que una vez consensuada se pudiera

llevar a la Segunda Convención Nacional Hacendaria para examen

y discusión de una nueva Ley de Coordinación Fiscal y

su eventual aprobación en el Congreso. Como simple sugerencia

se presenta la propuesta alternativa de potestades tributarias y competencias

que hizo el PRD.

Notas

*Comentarios a la presentación del libro de Jorge A. Calderón

Salazar, coordinador, Federalismo Hacendario en México, Retos

y Alternativas, IERD, Friedriech Ebert Stiftung, México, 2004.

1. Fernando Elizondo Barragán. “Descentralización,

Federalismo y Planeación del Desarrollo Regional en México:

¿Cómo y hacia dónde vamos?”, citado por David

Colmenares Páramo, ‘Equidad y Responsabilidad Fiscal’,

Economía, UNAM, No. 4 pág. 4

2. Ibid.

3. Jorge Calderón Salazar, op. cit. AALMAC, Pag. 103-113

4. Ibid. p. 104.

5. Ibid. p. 115

6. Ibid, p. 154

7. Jorge Calderón, Coord., Op. Cit. Análisis

de las Conclusiones de la Convención Nacional Hacendaria, pág.

162.

8. Ibid, p. 168

9. Ibid, p. 169

10. Francisco Gil Díaz, “Palabras del Secretario de Hacienda

al inicio de los trabajos de la Convención Nacional de las Haciendas

Públicas”. Juriquilla, Qro. 5 de febrero del 2004.

11. David Colmenares Páramo, “Equidad y Responsabilidad

Fiscal. La experiencia mexicana”, Economía, UNAM, Núm.4

enero-abril 2005, p. 61

12.Ibid, p. 63

p. 2/2